5 consigli per risparmiare i tuoi soldi.

5 consigli per risparmiare i tuoi soldi.

La stabilità finanziaria è un po’ il sogno di ognuno; specialmente per le persone che hanno redditi più bassi. Risparmiare soldi ogni mese può sembrare un’impresa impossibile, ma basta un po’ di accortezza per riuscire nell’impresa.

1. Crea un fondo emergenza

È fondamentale avere una somma di denaro sul conto destinata a spese straordinarie e di emergenza. Tutti dovrebbero avere un risparmio di “emergenza”, pari a 3 mensilità del proprio stipendio. Chi ha questo fondo è più sicuro finanziariamente rispetto a chi ha reddito, magari più alto, ma con minore risparmio.

2. Stabilisci un budget

Il primo passo da fare è semplice: per un mese conserva gli scontrini fiscali di tutto ciò che acquisti e dividili in categorie come spesa, ristorante, cura personale, ecc. Alla fine del mese sarà chiaro in che modo spendi i tuoi soldi, e dove potrai risparmiare maggiormente.

3. Non comprare a rate

Uno dei consigli migliori che si possono mettere in pratica è quello di non comprare oggetti ed elettrodomestici a rate. Se non puoi permetterti di pagare una certa cifra in un determinato momento, dovrai fare in modo di non comprare l’oggetto in questione. Quando acquisti qualcosa a rate, a causa degli interessi che si devono pagare si arriva a spendere anche il doppio del valore dell’acquisto. Evita quindi di chiedere questo tipo di prestiti e vivrai senza dubbio con più soldi nel portafogli e meno stress dovuto alle rate da pagare.

4. Calcola sempre quanto puoi spendere

Ogni spesa nella vita ha un tetto massimo, l’importo che indica l’importo che puoi permetterti di pagare in quel momento per un bene o servizio. Per questo è importante avere ben chiaro quale sia il tetto massimo per ogni vostra voce di spesa mensile. Se per il nuovo televisore puoi spendere una determinata cifra massima, è consigliabile rimanere in quel margine, senza attingere ad altri fondi dicendo: “sono solo 80€ in più”.

5. Pensa al futuro

C’è differenza tra risparmiare denaro e risparmiare denaro per il tuo futuro. Quindi non spendere solamente meno, ma custodisci i soldi che risparmi e valuta investimenti, in modo da trarre il massimo beneficio economico dai tuoi sforzi.

Se sei interessato, contattami per una consulenza, dove potremo scegliere un piano di risparmio adatto per garantirti un futuro sereno.

Ecco perché dovresti investire i tuoi risparmi.

Ecco perché dovresti investire i tuoi risparmi.

PER OTTENERE UN GUADAGNO.

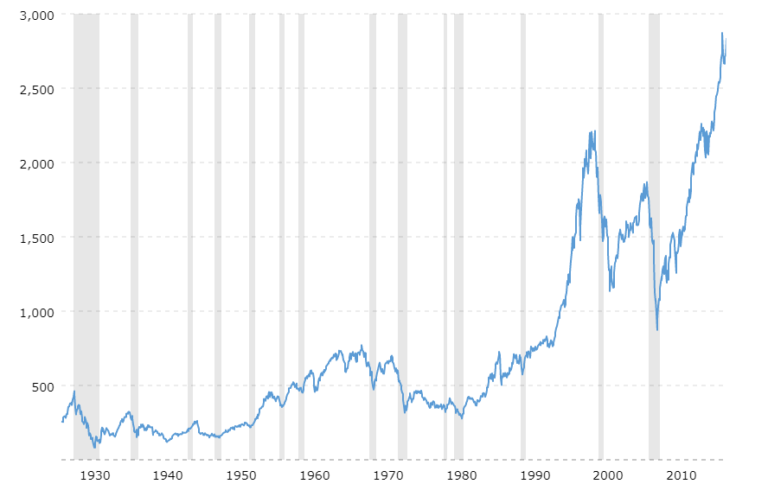

Generare un profitto è ciò che spinge gran parte degli investitori, i rendimenti possono essere positivi o negativi, perché tutti gli investimenti nella vita comportano dei rischi. Non abbiate paura se le cose dovessero mettersi male, la tenacia e la resistenza nelle fasi più difficili hanno spesso contribuito a generare i ritorni più alti nel lungo periodo. Per investire, diventa quindi importante affidarsi ad un professionista, in grado di proteggere al meglio il tuo capitale tramite investimenti intelligenti, massimizzare i profitti e minimizzare le perdite. Inoltre, la storia insegna che nel lungo periodo, i mercati finanziari tendono a salire verso l’alto; ad esempio questo grafico fa vedere, la crescita dell’indice azionario americano S&P 500 negli ultimi 90 anni.

PER DIFENDERSI DALLA TRAPPOLA DELL’INFLAZIONE

L’inflazione misura la crescita del costo della vita nel tempo. Sui risparmi non investiti (quelli sul conto corrente o sotto il materasso) l’inflazione agisce come una tassa occulta, diminuendo il loro valore nel tempo.

100.000 € nel 2000, avevano lo stesso potere di acquisto di circa 140.000 € nel 2020. È importante capire quindi, l’importanza di non tenere troppa liquidità sul conto, limitandosi ad avere un fondo di sicurezza tale da coprire le spese e le emergenze, ed investire la parte restante dei propri risparmi. Diventa perciò fondamentale diversificare i propri investimenti, in modo da non soffrire

troppo in momenti di recessione o crisi, inoltre un investimento nel medio/lungo periodo genererà maggiori profitti rispetto ad un investimento nel breve/brevissimo periodo.

Ti piacerebbe ricevere consigli gratuiti su come investire al meglio le tue risorse? Contattami per una consulenza senza impegno.

Patrimoniale: quali rischi corrono i nostri risparmi?

Patrimoniale: quali rischi corrono i nostri risparmi?

La situazione era già fragile prima della crisi … giusto per usare un eufemismo. Con un debito pubblico a poco meno del 135% del PIL, ed una spesa per interessi comunque superiore ai 60 miliardi annui nonostante la drastica riduzione dei tassi di interessi nel corso degli anni, di certo le finanze pubbliche italiane non godevano di buona salute.

Poi è arrivato il Covid-19, il periodo di lockdown e il tremendo impatto sull’andamento economico del nostro Paese; ovvio e giusto allora che lo Stato intervenga in tale fase di crisi, anche con più debito. Anzi, si tratta forse dell’unico caso in cui un aumento del disavanzo, che si riverbera in definitiva sulle generazioni future, è giustificato dalla necessità di non far cadere le generazioni di oggi in una fase depressiva da cui sarebbe poi difficile uscire.

L’Ocse ha diffuso le previsioni sul PIL italiano per il biennio 2020/21, con un calo dell 11,3% quest’anno e con un rimbalzo del 7,7% nel prossimo anno. Se così sarà il rapporto debito/pil sarà del 152% nel 2021.

Passata la crisi (e speriamo il prima il possibile), è facile intuire che lo Stato dovrà per forza di cose “rientrare in carreggiata”, a meno di non ipotizzare una ristrutturazione dei titoli di stato (ad esempio allungamento delle scadenze, meno cedole, haircut sul rimborso del capitale).

Qualcuno, in definitiva, dovrà saldare il conto!

Vi sarà allora la patrimoniale?

Non posso fare previsioni, comunque lo Stato ha diverse opzioni per ridurre il debito:

- vendere i propri assets, ma vi sono sicuramente tante criticità;

- aumentare le tasse;

- diminuire il welfare e le pensioni (con il graduale passaggio al contributivo ciò sta già di fatto avvenendo).

Ci sono altre misure che un governo potrebbe adottare, come razionalizzare la spesa pubblica o combattere l’evasione fiscale, ma questi discorsi li sento già da molto tempo, e con scarsi risultati.

Indipendentemente dalla scelta che faranno i governi a venire – molto probabilmente un mix delle opzioni sopra indicate – è a mio avviso importante ragionare già ora su come un investitore privato dovrebbe prepararsi, appunto, a saldare il conto. E la risposta è molto facile: attraverso la pianificazione finanziaria.

Ecco alcuni esempi:

Il passaggio generazionale

Da anni si discute del fatto che la tassazione su successioni e donazioni in Italia sia quella di un paradiso fiscale se rapportata ad altri paesi europei. Che prima o poi la situazione venga modificata, attraverso un innalzamento delle aliquote ed un abbassamento delle franchigie è da mettere in conto. Meglio procedere allora con le norme attuali al passaggio generazionale, attraverso gli strumenti più congeniali ad ognuno (e ce ne sono diversi), sperando che future variazioni non siano retroattive. Al riguardo sono utilizzabili strumenti quali polizze, PIR, titoli di stato, fino a cose più sofisticate per gli immobili e le imprese di famiglia quali strutture societarie, trust, donazioni nuda proprietà, patti di famiglia ecc…

Sanità e welfare

Qui ci si dovrà preparare essenzialmente tramite la sottoscrizione, a tempo debito, di prodotti di copertura: ad esempio polizze sanitarie, Long Term Care (LTC), prodotti di copertura dal rischio pandemia o di business interruption, welfare aziendale, financo soluzioni mutualistiche. Inoltre, e soprattutto se si è single, ma anche per non gravare su altre persone, occorrerà ragionare meglio sui costi di ricovero in strutture per anziani, ovvero sui costi di assistenza di una badante.

Immobili

Iniziare a considerare l’impatto di un aumento delle aliquote di rendita catastale sul costo di mantenimento dei propri immobili e, di conseguenza, sul loro valore in ipotesi di alienazione. Ceteris paribus, se devo vendere una casa più tassata il prezzo sarà minore. E anche il valore che lascerò agli eredi sarà più basso di quello che penso. Attenzione allora a valutare bene la spartizione ereditaria: se ho intenzione di lasciare ad un figlio 200.000 euro, e all’altro un appartamento che oggi vale 200.000 euro, la stima potrebbe essere distorta.

Pensioni

Mi sembra che il gap pensionistico non sia ancora adeguatamente percepito dalla stragrande maggioranza dei lavoratori, soprattutto i più giovani (se qualcuno ha dati per smentirmi ne sarei ovviamente felice). In aggiunta, il connubio tra tassi di interesse bassi – che rendono più difficile per le nuove generazioni accumulare denaro sfruttando la capitalizzazione composta – e aumento della longevità – che porta ad una riduzione dei tassi di conversione in rendita – crea una miscela esplosiva. Occorre allora insistere sulla necessità di maggior risparmio, da un lato, e di spostamento su asset class più rischiose in una logica di diversificazione di lungo termine dall’altro.

Mantenimento del tenore di vita

Il mantenimento del tenore di vita è l’obiettivo primario della pianificazione finanziaria. O per lo meno la pianificazione dovrebbe evitare che un cliente si trovi costretto a doverlo ridurre drasticamente. È facile comprendere che la situazione delle finanze pubbliche sopra descritta potrebbe portare, in un futuro non molto remoto, ad un aumento del costo generale di vita di una persona, nonostante non via siano prospettive inflazionistiche di fondo. Banalmente, un aumento dell’IVA o delle accise inciderebbe direttamente su costi delle bollette e del pieno di benzina.

Anche in questo caso, si dovrà lavorare meglio sull’analisi delle necessità di consumo attuali e prospettiche della famiglia, per meglio inquadrare quante risorse finanziarie saranno necessarie nel corso del tempo.

Non dobbiamo dimenticare questo breve periodo

Non dobbiamo dimenticare questo breve periodo.

Perché tutte le emozioni di questi ultimi mesi non siano sprecate dobbiamo imparare dalle lezioni che il virus ci ha impartito, partendo dai dati di fatto, da quello che è successo sui mercati nel mese di Marzo 2020.

La verità dei mercati e delle strategie d’investimento

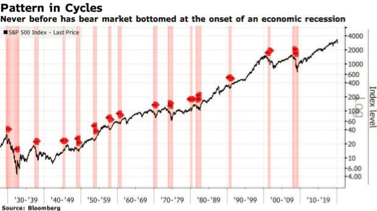

L’estrema volatilità dei mercati è iniziata a metà Febbraio, quando lo S&P500, ovvero l’indice di riferimento di quello che succede sul più importante mercato del mondo, ha avuto giorni di grandissima pressione al ribasso, alternati ad una sequenza di tre giorni di crescita fortissima, come non si vedeva da quasi un secolo.

Ma la verità dei mercati e le differenze tra le varie forme e strategie di investimento emergono solo sui tempi lunghi, e non nelle cadute e risalite di tre giorni in tre giorni, o di mese in mese, anche se queste possono essere impressionanti e dolorose (in quanto le risalite non compensano il dolore delle discese sebbene di entità percentuale equivalente).

In tutti gli investimenti il tempo mostra la verità e nei mercati finanziari ancora di più.

In una lunga salita intervallata da brevi periodi di “mancati guadagni” se il Tempo supera una finestra decennale (e cioè le zone rosa), i guadagni emergono nella loro linearità.

Cosa è cambiato nel 2020?

Fino ad inizio 2020 abbiamo assistito alla fine del periodo più lungo di crescita dello S&P500 della storia, infatti, dal marzo 2009 non conoscevamo mercati Orso, con discese superiori al 20%. Solo nell’ultimo trimestre del 2020 la discesa si è avvicinata a quei valori, anche se allora era una crisi “interna”, e non si accompagnava alla sequenza paura-panico-contagio tipica del Virus che abbiamo conosciuto nel 2020.

Il contagio psicologico ed economico generato da questo periodo di lockdown, durerà ancora per molti anni, Si manifesterà sotto forma di un’avversione al rischio molto forte dato che si era persa memoria di forti correzioni dei mercati. L’uscita dalla crisi economica sarà lenta, soprattutto per paesi fragili come l’Italia, e comporterà forti disavanzi pubblici innescati dalle azioni delle banche centrali, inoltre i tassi resteranno bassi per onorare un debito mondiale che è triplicato negli ultimi venti anni e che crescerà ancora molto. Per permettere ad aziende e governi di far fronte al loro debito, le Banche Centrali saranno costrette a tenere molto bassi i tassi, già tagliati in precedenza quando è iniziata la pandemia.

Ora che i mercati azionari hanno recuperato quasi tutta la caduta dei mesi passati, cosa succederà?

Difficile fare previsioni di breve durata. Come sempre, chi ha avuto pazienza, chi ha avuto coraggio, e tutti coloro che hanno tempo, saranno premiati, dai mercati.

8 Comportamenti per investire durante e dopo il coronavirus

8 comportamenti per investire durante e dopo il coronavirus.

In giorni come questi, in cui ci chiediamo quale impatto avrà ogni fase della quarantena dovuta dal coronavirus, è lecito chiedersi cosa fare e come muoversi per tutelare il proprio patrimonio. In questo articolo potrete trovare alcuni suggerimenti su come investire il proprio patrimonio, in modo consapevole, considerando questo particolare momento storico.

1. NON INVESTIRE SOLO IN ITALIA, ED IN EURO

I risparmi degli italiani, circa 9.000 miliardi, al 90% sono investiti in Italia ed in euro, è consigliabile allargare su altri mercati, che meno risentiranno della crisi delle attività tradizionali e che investono in nuovi business (Nasdaq). È importante anche aumentare la quota in dollari, che già si è rafforzato sull’euro, creando così un danno per il risparmio degli italiani. Il dollaro è considerato un bene rifugio per i momenti difficili delle economie; purtroppo però la maggior parte degli investimenti degli italiani è in euro o in beni come gli immobili, che hanno un mercato esclusivamente in eurovaluta.

2. AUMENTARE IL PERIODO TEMPORALE DI INVESTIMENTO

Si dovrà fare un’estensione dell’orizzonte temporale, per esaminare al meglio i rendimenti dei propri investimenti: non più mensili o annuali, ma pluriennali. Temo che le conseguenze del virus sull’economie dureranno più del lockdown.

3. VALUTARE NUOVE FORME DI INVESTIMENTO

La paura delle perdite in conto capitale e degli imprevisti, ha indotto i risparmiatori italiani a tenere 1.500 miliardi su conti correnti e altri 500 milioni di euro in investimenti a breve termine. Questi deboli investimenti non riescono a coprire neppure l’inflazione. Il periodo che stiamo vivendo è una grande occasione per espandersi nello spazio, acquisendo quote del Nasdaq, e nel tempo, passare per investimenti più profittevoli, ma su tempi medio lunghi rispetto alla liquidità. Infine se fosse possibile, sarebbe opportuno vendere immobili, che non siano al servizio della famiglia, anche se pensati per i figli, o a reddito.

4. PIANIFICARE IL PASSAGGIO GENERAZIONALE E RISTRUTTURARE IL PROPRIO PORTAFOGLIO

Il modo in cui l’Italia ha affrontato questo virus, come ad esempio: pochi posti letto in terapia intensiva, scarsi tamponi e quindi un lungo lockdown, porterà ad aumentare i debiti, sia pubblici che privati, causando perciò un impoverimento che si rifletterà sulle generazioni future. Bisognerà quindi agire quanto prima, pianificando il passaggio generazionale e accelerando le ristrutturazioni dei propri portafogli.

5. NON AVERE PAURA

Si deve abbassare il livello della paura che questo virus ha generato verso il futuro. La paura è una forma di autolesionismo e un regalo fatto a chi si avvantaggia del premio al rischio sulle azioni, investendo in certi mercati. In molti ambiti, è più facile fare previsioni a breve termine, vedi previsioni del tempo, mentre per i mercati finanziari, si verifica il contrario. Inoltre i mercati azionari anticipano sempre la fine della crisi economica alcuni mesi prima.

6. AFFIDARSI AD UN CONSULENTE

Gli italiani sono pieni di liquidità per tre motivi: sono avversi al rischio, non si fidano delle previsioni di lungo periodo, temono eventi improvvisi e negativi. Per questo motivo tengono molti risparmi liquidi, piuttosto che assicurarsi. Grazie all’aiuto di un consulente, devono trovare fiducia, capire che gli storni sui mercati finanziari sono occasioni per posizionarsi sui mercati più altalenanti, e assicurare ciò che è possibile fare (capitale umano, salute, e beni vulnerabili).

7. SAPER SFRUTTARE QUESTA EMERGENZA

Questa nuova situazione è l’occasione per ristrutturare tutto il patrimonio, dagli investimenti mobiliari agli immobili. Le nuove generazioni sono molto meno sensibili alla conquista della prima casa di proprietà per vari motivi: bassi rendimenti sugli immobili causati da un’alta tassazione, un aumento generalizzato della povertà e il basso tasso di natalità, aggiunto alla fuga verso l’estero delle menti più brillanti. Tempi eccezionali richiedono interventi eccezionali: la grande liquidità presente è un’occasione unica.

8. ANTICIPARE GLI ALTRI INVESTITORI

Bisogna agire con calma seguendo i primi sette suggerimenti. Chi prima lo farà si avvantaggerà sulla lentezza altrui.

Concludo dicendo di uscire dal circuito della prudenza e della previdenza. Negli investimenti una prudenza male intesa, ha portato a grandi liquidità e ad investimenti a breve termine, oltre che ad una quota congelata in immobili, che con bassi rendimenti si è tradotta in imprevidenza. Tutto ciò vale sia per i singoli investitori che per il paese nel suo complesso.